Ebt koudwatervrees voor zuiveltermijnmarkt in EU weg?

De Europese Commissie merkt dat in de zuivelsector de interesse in de termijnmarkt toeneemt. Zowel voor landbouwers als voor andere marktpartijen kan de termijnmarkt een hulpmiddel zijn om het hoofd te bieden aan volatiele prijzen. De Verenigde Staten heeft wat dat betreft 25 jaar voorsprong op de Europese zuivelsector, waar de financiële zuivelcontracten in hun huidige vorm pas bestaan sedert 2015. Het verhandelde volume op de Europese zuiveltermijnmarkt is klein maar groeit wel zodat de Europese Commissie de moeite neemt om uit te leggen wat het financieel instrument kan betekenen voor melkveehouders die hun marge veilig willen stellen.

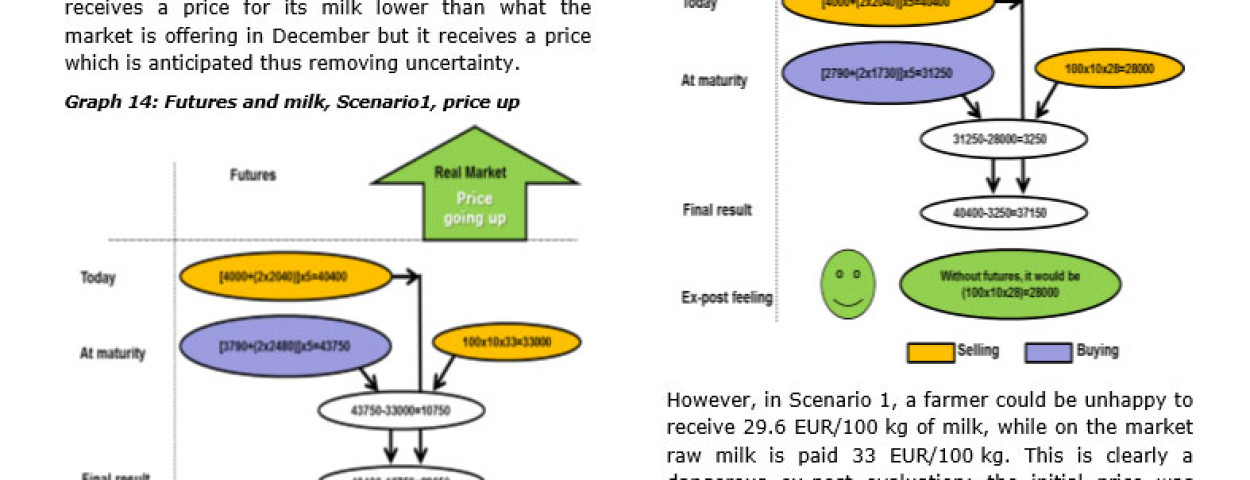

Na een periode van hoogconjunctuur in 2013 begon de melkprijs begin 2014 te dalen om pas vorige zomer zijn dieptepunt te bereiken. De melkprijs die in juli 2016 gemiddeld in Europa uitbetaald werd, lag met 25,7 euro per 100 kilo nog iets hoger dan de 24,4 euro uit mei 2009. Niettemin was de crisis opnieuw een feit zodat de vraag zich stelt hoe landbouwers best beschermd worden tegen die extreme prijsvolatiliteit. Die volatiliteit is ouder dan het verdwijnen van het melkquotum. Na de hervorming van zijn landbouwbeleid in 2003 liet de Europese Unie zijn interventieprijzen dalen zodat het verschil tussen de Europese en mondiale zuivelmarkt toen al kleiner werd. Voor het meest extreme voorbeeld van volatiliteit moeten we terug naar het jaar 2007. In zes maanden tijd steeg de melkprijs van 27 naar 38 euro per 100 kilo, om ruim een jaar later de omgekeerde beweging te maken en in negen maanden te dalen van 35 naar 25 euro.

In de graansector die getypeerd wordt door gelijkaardige prijsschommelingen is de termijnmarkt (Euronext) veel beter ingeburgerd dan in de zuivelsector. De Europese Commissie zegt er meteen bij dat de mogelijkheid voor melkveehouders tot voor kort niet bestond. Een termijnmarkt voor zuivel had in de EU lange tijd ook gewoon geen zin want een relatief stabiele melkprijs typeerde de periode 1991-2001. Het ontbreken van financiële instrumenten wil niet zeggen dat producenten de meer recente grillen van de markt alleen moeten trotseren. Wanneer de melkprijs laag is, kunnen landbouwers immers terugvallen op de jaarlijkse inkomenssteun die ze van Europa krijgen. In een crisisjaar zie je het aandeel van de EU-subsidies in het landbouwinkomen stijgen, tot wel 38 procent in het voor melkveehouders bijzonder slechte jaar 2009. Recent heeft Brussel nog een keer getoond over meer instrumenten te beschikken, namelijk het zelf opkopen van boter en magere melkpoeder aan interventieprijzen maar ook het subsidiëren van stockage door privébedrijven.

De termijnmarkten in de Verenigde Staten (Chicago Mercantile Exchange, kortweg CME) en Nieuw-Zeeland (New Zealand Exchange, kortweg NZX) hebben een geschiedenis die teruggaat tot in de 19e eeuw. De eerste termijncontracten voor zuivel dateren in de Europese Unie pas van 2015. Contracten kunnen worden afgesloten op Euronext in Parijs en European Energy Exchange (EEX) in Leipzig. Opties worden hier niet aangeboden terwijl ze op de termijnmarkt van Chicago 60 procent van de handel uitmaken. Een termijncontract is een financieel instrument in de zin dat er geen fysieke levering aan te pas komt. Een zuivelverwerker hoeft zelfs niet te weten dat een melkveehouder actief is op de termijnmarkt.

Voor een individuele melkveehouder lijkt de stap naar de termijnmarkt een moeilijke omdat er geen rauwe melk maar enkel boter en melkpoeder verhandeld wordt, en de minimale omvang van contracten niet niks is. Op EEX in Leipzig gaat het minimaal over vijf ton boter, wat nog altijd minder is dan de negen ton boter waarvoor je op de termijnmarkt van Chicago positie moet innemen. Ook de totale omvang van de handel is in de Verenigde Staten van een andere grootteorde: 10.000 ton botercontracten (meer dan 6% van de productie) in de VS tegenover 1.000 ton in de EU en 20.000 ton aan melkpoedercontracten (meer dan 12% van de productie) in de VS terwijl eind vorig jaar de kaap van 3.000 ton gehaald werd in de EU. Vergeleken met de Europese productie gaat het over minder dan één procent handel via de termijnmarkt.

De termijnmarkt voor zuivel is in Europa niet alleen van recente datum, er zijn nog andere obstakels. Een aantal bezwaren gelden in het algemeen: transactiekosten, een gebrek aan liquiditeit omdat speculanten op de zuiveltermijnmarkt afzijdig blijven, de financiële garantie die hoog kan oplopen bij volatiele prijzen en vooral voor kazen geldt dat de internationale termijnmarkten vaak geen goede weerspiegeling zijn van het reële prijsniveau. Specifiek voor Europa voegt de Commissie daar nog de kleine schaal van melkveebedrijven aan toe, en onder meer ook een gebrek aan markttransparantie en kennis van het instrument termijnmarkt. Die laatste obstakels probeert adviesbureau DLV in eigen land te overwinnen met de oprichting van de coöperatie Milk Trading Company. Ook de Europese Commissie lijkt te geloven dat coöperaties en producentenorganisaties de bezwaren kunnen wegnemen die voor individuele melkveehouders aan de termijnmarkt kleven. De diensten van Hogan doen alleszins de moeite om aan de hand van voorbeelden te wijzen op de mogelijkheden van de termijnmarkt.